创投基金迎“转机”,基金税负总体不增

来源: 北京市律师事务所 时间: 2018-09-18 14:24:07 作者: 道可特私募基金团队

摘要:近日,全国人大常委会、国务院、国税局频频对合伙企业个人所得税进行规定和说明,其中不乏争议和讨论。各法律法规及政策文件中具体如何规定合伙企业个人所得税?各类规定存在何种争议?现阶段法律文件透露何种信息和政策倾向?北京市律师事务所道可特私募基金团队将围绕以上问题进行梳理和讨论。

一、背景介绍

8月30日,国家税务总局在第三季税收政策解读会问答环节中称,按照现行个人所得税法规定,合伙企业的合伙人为其纳税人,合伙企业转让股权所得,应当按照“先分后税”原则,根据合伙企业的全部生产经营所得和合伙协议约定的分配比例确定合伙企业各合伙人的应纳税所得额,其自然人合伙人的分配所得,应按照“个体工商户的生产、经营所得”项目缴纳个人所得税。按照国税局的上述说法,创投基金税率最高可达35%,相比于目前多数地方政府征收的20%的税率,税负增加了七成,还有说法要求补缴往年所得税,数额高者补缴税费可达亿元,创投圈因此一片哗然。

8月31日,第十三届全国人大常委会第五次会议通过关于修改《个人所得税法》的决定,其中第三条规定个人所得税中经营所得适用5%-35%超额累进税率,利息、股息、红利所得、财产转让所得等适用20%比例税率。但是,尚未对《个人所得税法实施条例》进行调整,未对经营所得、财产转让所得的范围等加以修正和明确。

9月6日,国务院总理李克强主持召开国务院常务会议,会议决定完善政策确保创投基金税负整体不增。为促进创业创新,会议决定,保持地方已实施的创投基金税收支持政策稳定,由有关部门结合修订个人所得税法实施条例,按照不溯及既往、确保总体税负不增的原则,抓紧完善进一步支持创投基金发展的税收政策。

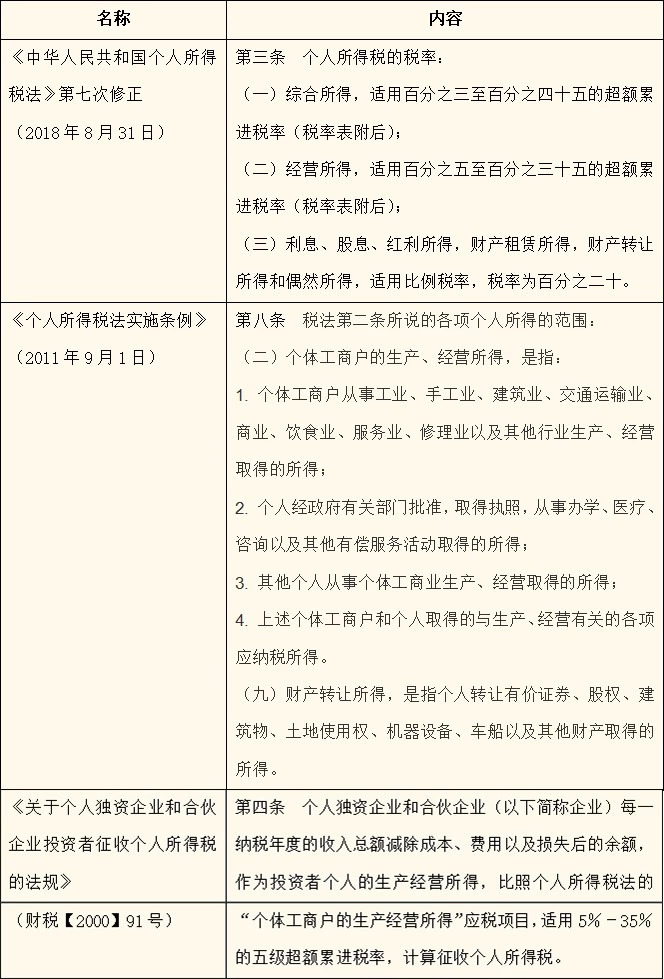

二、合伙型基金税收相关法律法规

(一)法律法规

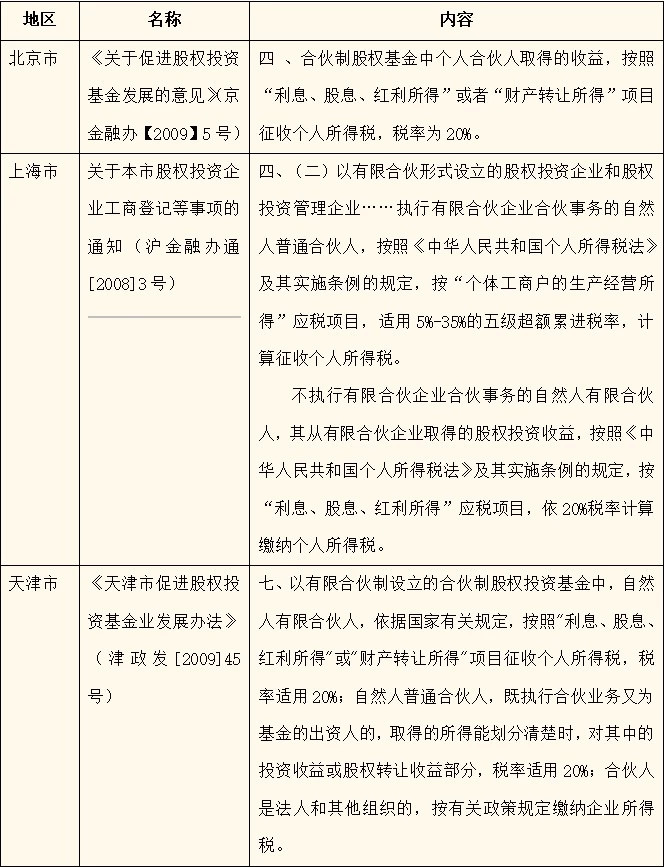

(二)地方性规定

通过上述整理可以看出,《个人所得税法》规定了合伙企业中自然人所得税中经营所得、财产转让所得等的税率;《个人所得税法实施条例》规定了个体工商户生产经营所得、财产转让所得的具体范围;《关于个人独资企业和合伙企业投资者征收个人所得税的法规》规定了合伙企业收入减去成本等费用后,作为投资人个人经营所得比照个体工商户的生产经营所得纳税。

法律法规层面,规定合伙企业经营所得扣除必要费用分配至投资者个人的,属于个人经营所得,应比照个体工商户生产经营所得,按照5%-35%的税率征税。在地方规定层面,地方政府根据各自情况作了“细化”规定,大多规避经营所得,采用财产转让所得项目,按照20%的税率征税。

三、争议内容及原因

(一)争议内容

合伙型私募股权基金的收益中较为重要的一部分是自然人合伙人股权转让所得收益,该部分收益的税费是本次争议的焦点。

按照国家税务总局的说法,自然人合伙人股权转让所得属于经营所得,应按照“个体工商户的生产、经营所得”缴纳个人所得税,适用5%-35%的超额累进税率。但是,按照近年来地方政府普遍征收的税率来看,各地实际适用个人所得税中的“利息、股息、红利所得或财产转让所得”,即适用20%的税率。因此,出现了国税局要求合伙企业中自然人合伙人股权转让所得适用35%(创投私募基金多能达到35%的税率),相比于私募基金在地方缴纳的20%的税率,增加近七成的情况。

(二)争议原因

出现争议的原因主要在于,合伙型私募股权投资基金股权买卖所得收益,既可算合伙企业经营行为的经营所得,亦是转让股权的财产转让所得,法律法规对此没有清晰的规定。在国家法律法规层面未有明确、统一、硬性规定的情况下,地方政府为了鼓励股权投资类企业的发展,促进招商引资,大多将合伙企业中自然人合伙人股权转让行为认定为单纯的财产转让行为,采用20%的税率征收自然人合伙人个人所得税。

四、国务院常务会议创投税收相关决议解读

8月30日国税局的问答造成创投圈一片恐慌,缴纳35%的税费似乎已成定数。9月6日,国务院常务委员会会议的召开却出现转机,李克强总理对创投基金税收政策问题予以回应,会议相关决议内容包括:

(一)保持地方已实施的创投基金税收支持政策稳定。也即,如上述北京市、上海市、天津市等地方省市已经有创投基金税收相关政策的,维持当地该政策稳定。

(二)确保总体税负不增。该规定较为笼统,难以说明自然人合伙人是按照20%还是5%-35%缴纳个人所得税,还需进一步规定,但整体来说不会过于严格和波动。

(三)结合修订《个人所得税法实施条例》,完善创投基金税收政策,进一步促进创投基金的发展。《个人所得税法》最新修正案已于2018年8月31日通过,《个人所得税法实施条例》仍为2011年版本,需进行相应的调整和完善。并且,该完善需本着鼓励创投基金发展,稳定创投基金税负的原则进行。

(四)不溯及既往。“法不溯及既往”是一项基本的法治原则,是法具有可预见性的重要保证。8月底有部分创投基金被告知可能需要补交往年税费,引起一片恐慌,如果补交,金额较高的创投基金补交税金可能达到上亿元人民币,且由于企业利润已分红分配给投资人,难以找到补缴税金资金来源。现明确说明不溯及既往,不需补缴,利于创投基金的稳定和发展。

虽然8月30日国税局要求合伙企业的自然人合伙人股权转让等行为缴纳5%-35%的个人所得税成为“乌龙”,但是暴露了相关问题法律法规及地方规定不清晰、不完善等情况。虽然国务院常务会议决议是创投基金的重要转机,但是也仅是给了方向和倾向性指引,诸多细节问题尚未确定,如自然人合伙人股权转让行为是经营所得还是财产转让所得,保持地方已有税收政策是否仅限于创投基金等,亟待《个人所得税实施条例》等文件等进一步规定。

可能感兴趣

专业团队

- A

- B

- C

- D

- E

- F

- G

- H

- I

- J

- K

- L

- M

- N

- O

- P

- Q

- R

- S

- T

- U

- V

- W

- X

- Y

- Z

行业研究

更多-

《2018中国不良资产蓝皮书》绿法联盟研究院基于对整体不良资产行业进行深入的考察、研究的基础上,与北京市道可特律师事务所共同编制了《2018中国不良资产蓝皮书》,希望能够对行业带来指导,也能体现不良资产行业本身的创新,具有一定的学术性和公益性。 -

《央企(A股)上市公司法律健康指数报告》《央企(A股)上市公司法律健康指数报告》是目前市场上首份以法律健康为导向和评判标准的、研究央企(A股)上市公司发展健康度的指数报告,是第一份由第三方机构推出的带有公益性和学术性的央企(A股)上市公司指数报告,是研究、评价央企(A股)上市公司的一个全新视角与一项创新性举措。报告对央企(A股)上市公司的健康度做了全视角、多层次的分析和解读;报告以动态发展的数据库为支撑,在绿法(国际)联盟(GLGA)的协调下与相关监管部门、治理机构、重要行业组织、经营主体形成互动机制,围绕央企(A股)上市公司开展长期跟踪研究,努力推出对认识央企(A股)上市公司、推进央企(A股)上市公司发展具有重要影响的学术成果。 -

《2018中国保险行业法律健康蓝皮书》《2018中国保险行业法律健康蓝皮书》包括上篇《保险行业法律健康指数报告》及下篇《保险行业法律专题报告》。其中,《保险行业法律健康指数报告》是由绿法(国际)联盟(GLGA)继2018年成功发布首份《保险行业法律健康指数报告》之后连续第二年发布,该指数能够综合、直观反映近三年来保险行业整体的法律健康状态。《保险行业法律专题报告》则结合近年来保险行业及保险资金运用领域法律实务,针对当下行业实务中的热点及疑难复杂问题,从法律视角予以分析和解读,以期为保险行业及保险资金运用的合法合规发展提供一些意见和建议。

品牌活动

更多-

[05/28]道可特20周年系列活动丨科技驱动型企业法律服务创新论坛

在各界同仁的关心和支持下,道可特成都办公室在注册成立的半年里即取得快速发展。作为道可特二十周年系列活动之一,我们拟于2023年5月28日在成都天府新区中央法务产业大厦隆重举办“高端法律服务业创新与发展论坛暨科技驱动型企业法律服务创新论坛”。届时,行业内外的领导嘉宾、专家学者、企业高管、全国知名律所贤达和著名媒体代表,将悉数出席。 -

[05/28]道可特20周年系列活动丨高端法律服务业创新发展论坛

在各界同仁的关心和支持下,道可特成都办公室在注册成立的半年里即取得快速发展。作为道可特二十周年系列活动之一,我们拟于2023年5月28日在成都天府新区中央法务产业大厦隆重举办“高端法律服务业创新与发展论坛暨科技驱动型企业法律服务创新论坛”。届时,行业内外的领导嘉宾、专家学者、企业高管、全国知名律所贤达和著名媒体代表,将悉数出席。 -

[04/22]济南·2023年“世界知识产权日”主题论坛

在第23个世界知识产权日到来之际,作为道可特二十周年系列活动之一,由多家单位主办、北京市道可特(济南)律师事务所承办的2023年“世界知识产权日”主题论坛将在山东济南隆重举行。本届论坛以知识产权高质量发展为导向,以国内知识产权现状分析及相关热点问题为核心,以数据合规、全链条知产法律服务、专利维权、知产价值最大化为抓手,以期推动知识产权服务业全方位高质量发展。届时,来自各级司法部门领导,各级知识产权协会及律师协会领导,行业专家、学者,全国知名媒体人共聚一堂,共聚发展之智,共谋发展之策。